标题:最新售后回购会计处理的深度解读

一、引言

随着市场经济的发展,企业之间的竞争日益激烈,售后回购作为一种重要的融资方式,越来越受到企业的青睐。然而,售后回购的会计处理一直是会计界关注的焦点。本文将围绕最新售后回购会计处理,展开深度讨论和解读。

二、最新售后回购会计处理概述

- 售后回购的定义

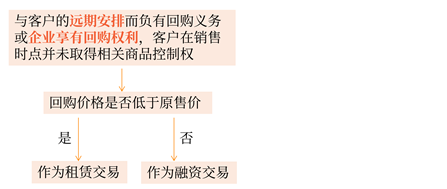

售后回购是指企业在销售商品或提供劳务后,与购货方或接受劳务方达成协议,约定在未来某个时间以约定的价格回购该商品或提供劳务的行为。

- 最新售后回购会计处理原则

根据我国《企业会计准则》的规定,售后回购的会计处理应当遵循以下原则:

(1)实质重于形式原则:企业应根据售后回购的实质进行会计处理,而非仅仅根据合同条款进行会计处理。

(2)收入确认原则:企业在售后回购交易中,应当在商品或劳务销售时确认收入。

(3)成本费用匹配原则:企业在售后回购交易中,应当将回购成本与销售收入进行匹配。

三、最新售后回购会计处理的具体方法

- 售后回购会计处理左边第一个最新售后回购会计处理

(1)售后回购交易发生时,企业应将商品或劳务销售的收入确认为收入,并将回购成本作为负债计入资产负债表。

(2)在回购期内,企业应将回购成本在负债中逐期摊销,摊销金额计入当期费用。

(3)回购期满,企业应将回购成本从负债中转出,并确认回购损益。

- 售后回购会计处理左边第二个最新售后回购会计处理

(1)售后回购交易发生时,企业应将商品或劳务销售的收入确认为收入,并将回购成本作为资产计入资产负债表。

(2)在回购期内,企业应将回购成本在资产中逐期摊销,摊销金额计入当期费用。

(3)回购期满,企业应将回购成本从资产中转出,并确认回购损益。

四、最新售后回购会计处理的案例分析

以下是一个售后回购会计处理的案例分析:

某企业A于2021年1月1日向B企业销售一批商品,销售价格为100万元,约定在2022年1月1日以90万元的价格回购该批商品。根据最新售后回购会计处理原则,A企业应进行如下会计处理:

(1)2021年1月1日,A企业确认收入100万元,并将回购成本90万元作为负债计入资产负债表。

(2)在2021年度,A企业将回购成本90万元在负债中逐期摊销,摊销金额为7.5万元,计入当期费用。

(3)2022年1月1日,A企业将回购成本90万元从负债中转出,并确认回购损益10万元。

五、结论

最新售后回购会计处理对于企业财务状况的准确反映具有重要意义。企业在进行售后回购交易时,应遵循相关会计准则,合理进行会计处理,以确保财务信息的真实、准确、完整。同时,企业还应关注售后回购会计处理的变化,及时调整会计政策,以适应市场发展的需求。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

54小时前

8分前

53分前

45天前

39小时前