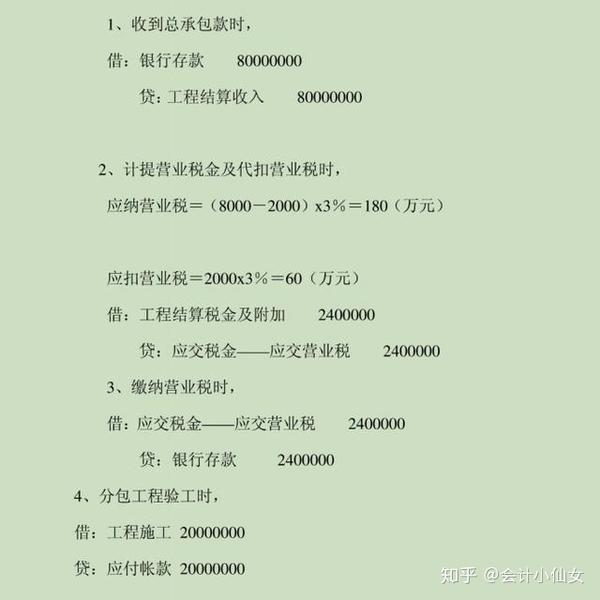

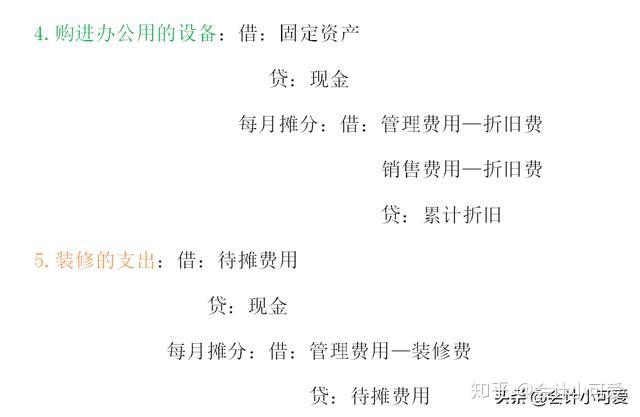

会计分录实操解析:全方位掌握财务记录的艺术

在财务管理的领域中,会计分录是基础中的基础。它如同建筑物的基石,稳固了整个财务体系。会计分录,顾名思义,就是将企业的经济业务按照一定的规则和方法,记录在会计账簿上的一种方法。本文将带您深入解析会计分录的实操技巧,并通过实例解析汇编,帮助您全方位掌握这一财务记录的艺术。

会计分录的基本原则

在进行会计分录时,我们必须遵循以下基本原则:

- 借贷记账法:会计分录采用借贷记账法,即每一笔经济业务都要在两个或两个以上的账户中进行记录,借方和贷方必须平衡。

- 权责发生制:收入和费用应当在其发生时予以确认,而不是在实际收到或支付现金时确认。

- 历史成本原则:资产和负债应当以其购置或形成时的成本进行计量。

会计分录实例解析汇编

例题一:购买原材料

假设某企业于2023年1月1日购买原材料一批,价值为10,000元,增值税税率为13%,款项已支付。

解析:

- 借:原材料 10,000元

- 贷:银行存款 11,300元(10,000元+10,000元×13%)

例题二:销售商品

某企业于2023年2月1日销售商品一批,销售额为50,000元,增值税税率为13%,款项已收到。

解析:

- 借:银行存款 56,500元(50,000元+50,000元×13%)

- 贷:主营业务收入 50,000元

- 贷:应交税费——应交增值税(销项税额) 6,500元

例题三:支付工资

某企业于2023年3月1日支付本月份员工工资,共计100,000元。

解析:

- 借:应付职工薪酬 100,000元

- 贷:银行存款 100,000元

例题四:计提折旧

某企业于2023年4月1日计提本月固定资产折旧,共计10,000元。

解析:

- 借:制造费用 10,000元

- 贷:累计折旧 10,000元

总结

会计分录是财务工作的重要组成部分,掌握好会计分录的实操技巧对于财务人员来说至关重要。通过本文的解析汇编,相信您已经对会计分录有了更深入的理解。在实际工作中,不断积累经验,提高自己的财务处理能力,才能更好地服务于企业的发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

56天前

41天前

30分前

58分前

40分前